वाणिज्य बैंकको मुद्दती ब्याजदर असोजमा झन् घट्यो, निक्षेपकर्ताको प्रतिफल थप चापमा

Author

NEPSE TRADING

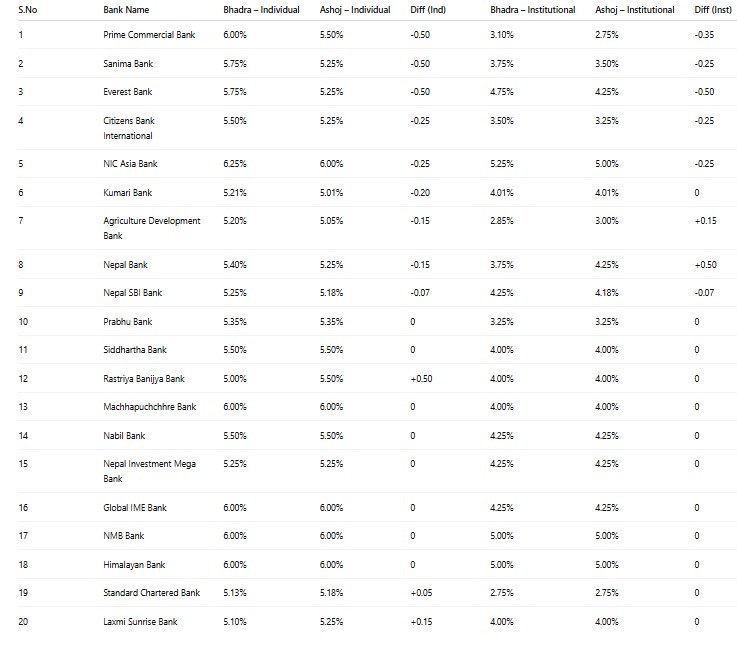

काठमाडौं। देशभर सञ्चालनमा रहेका २० वटै वाणिज्य बैंकले असोज महिनाका लागि नयाँ ब्याजदर सार्वजनिक गरेका छन्। भदौको तुलनामा असोजमा मुद्दती निक्षेपको औसत अधिकतम दर झन् तल झरेको छ। उपलब्ध तथ्यांकअनुसार व्यक्तिगत मुद्दती निक्षेपको औसत अधिकतम दर भदौको ५.५७७ प्रतिशतबाट असोजमा ५.४६३५ प्रतिशतमा झरेको छ, जसले ०.११३५ प्रतिशत बिन्दुको थप गिरावट देखाउँछ। यसरी झरेको दरले साना बचतकर्तादेखि नियमित मुद्दती खातामा भरोसा गर्ने आम निक्षेपकर्तासम्मको प्रतिफलमा सीधा असर पार्ने देखिन्छ।

बैंक–बैंकको सूचीकृत दर हेर्दा २० मध्ये ९ वटा बैंकले व्यक्तिगत मुद्दती निक्षेपमा कटौती गरेका छन्। प्राइम कमर्सियल, सानिमा, एभरेष्ट, सिटिजन्स, एनआइसी एशिया, कुमारी, कृषि विकास, नेपाल बैंक र नेपाल एसबीआईले असोजमा कटौती गरेर अघि बढेका छन्। यीमध्ये केही बैंकले एकैपटक ०.५० प्रतिशत बिन्दुसम्म झारेका छन् भने केहीले ०.०७–०.२५ प्रतिशत बिन्दुबीच सानो तर महत्त्वपूर्ण कटौती गरेका छन्। कटौतीको यो लहरले बजारमा ‘सस्तो निक्षेप’ नै बैंकहरूको हालको प्राथमिकता भएको संकेत गर्छ।

यता, असोजमा दर बढाउने बैंक पनि छन्। उपलब्ध तालिकाअनुसार लक्ष्मी सनराइज र स्ट्यान्डर्ड चार्टर्डले व्यक्तिगत मुद्दतीमा क्रमशः करिब ०.१५ र ०.०५ प्रतिशत बिन्दु थपेका छन्। त्यस्तै सूचीमा राष्ट्रिय वाणिज्य बैंकको दर पनि भदौको तुलनामा ०.५० प्रतिशत बिन्दुले माथि गएको देखिन्छ। यद्यपि, यिनबाहेकका धेरै बैंकले भदौमै लागू दरलाई असोजमा यथावत् राखेका छन्—जसमध्ये मच्छापुच्छ्रे, ग्लोबल आइएमई, एनएमबी, हिमालयन, नबिल, नेपाल इन्भेष्टमेन्ट मेगा लगायतका बैंकको अधिकतम व्यक्तिगत दर ६ प्रतिशत वरिपरि स्थिर देखिन्छ। दर बढाउने/घटाउने सूचीमा केही अन्तर देखिएका कारण बैंकहरूले सार्वजनिक गरेका आधिकारिक सूचनासँग मिलान गर्दा अन्तिम संख्या अलिकति फरक हुन सक्ने सम्भावनालाई खारेज गर्न सकिँदैन।

संस्थागत मुद्दती निक्षेपतर्फ पनि असोजमा औसत अधिकतम दर खुम्चिएको छ। समीक्षा अवधिमा संस्थागत दर ०.०८८५ प्रतिशत बिन्दुले घटेको देखिन्छ। यसले बीमा, ठूला कम्पनी र कोष व्यवस्थापकजस्ता थोक निक्षेपकर्ताका प्रतिफलमा पनि कटौतीको प्रभाव पारेको छ। केही बैंकमा संस्थागत दर यथावत् राखिए पनि कतिपयमा व्यक्तिगतभन्दा संस्थागत कटौतीको तीव्रता उस्तै देखिनुले बैंकहरूले थोक निक्षेपको लागत नियन्त्रणलाई प्राथमिकतामा राखेको बुझिन्छ।

ब्याजदर किन झर्दै छन्? बैंकिङ प्रणालीमा तरलता प्रशस्त छ, तर ऋणको माग अपेक्षाकृत सुस्त छ—यही दुई कारण अहिलेको परिदृश्यको केन्द्रमा छन्। रेमिट्यान्सको प्रवाह बलियो रहँदा निक्षेपको आधार (डिपोजिट बेज) बढेको छ, तर निजी क्षेत्रको लगानी मन्द रहँदा कर्जा विस्तारले लय पकड्न सकेको छैन। यसरी ‘निक्षेप बढी, कर्जा कम’ को अवस्थाले बैंकहरूलाई उच्च दर दिएर निक्षेप तान्नुपर्ने दबाब घटाएको छ। बैंकहरूले आन्तरिक लागत–लाभ समीकरण (फन्ड्सको औसत लागत बनाम कर्जाको औसत उपार्जन) मिलाउन दरहरू सावधानीपूर्वक समायोजन गरिरहेका छन्।

यसको प्रत्यक्ष असर निक्षेपकर्तामाथि पर्छ। एक लाख रूपैयाँको व्यक्तिगत मुद्दतीमा मात्र ०.११३५ प्रतिशत बिन्दुको औसत कटौतीले वार्षिक हिसाबले करिब ११३ रूपैयाँ बराबरको ब्याज घटाउँछ; रकम ठूलो हुँदै जाँदा प्रभाव रैखिक रूपमा बढ्दै जान्छ। संस्थागत पक्षमा ०.०८८५ प्रतिशत बिन्दुको कमीले बीमा कोष, पेंशन/प्रोविडेन्ट फन्ड वा कर्पोरेट ट्रेजरीहरूले गर्ने छोटो–मध्यम अवधिका प्लेसमेन्टबाट अपेक्षित आम्दानी घटाउँछ, जसले लगानी मिश्रण फेरबदल गर्नुपर्ने दबाब दिन सक्छ।

उधारो लिनेहरूका लागि भने यो संकेत सकारात्मकतिर उन्मुख छ। आधारदर (बेस रेट) र त्यसमा जोडिने प्रिमियम/स्प्रेड दर निक्षेपको लागतसँग नजिकबाट जोडिएका हुन्छन्। निक्षेप दर तल जाँदा केही हप्तादेखि महिनाको अन्तरालमा आधारदरहरू क्रमशः तल झर्ने र त्यसको लाभ गृहकर्जा, साना तथा मध्यम उद्यम कर्जा, ओभरड्राफ्ट आदिमा क्रमशः देखिने सम्भावना रहन्छ। तर, कर्जाको माग, जोखिमको मूल्याङ्कन, नियामकीय मापदण्ड (जस्तै—सीसीडी, सीआरआर/एसएलआर) र बैंकहरूको ब्यालेन्स–शीट लक्ष्यले कति दर घटाएर पास गरिन्छ भन्ने निर्णयमा निर्णायक भूमिका खेल्नेछन्।

बैंक–बैंकको चालु रणनीतिमा पनि भिन्नता झल्किएको छ। केही ठूलो र खुद्रा निक्षेप बलियो बैंकहरूले ‘६ प्रतिशत वरिपरि’को अधिकतम दर कायम राखेर बजार हिस्सेदारी जोगाउने रणनीति लिएका छन्। केहीले उच्च कटौती गरेर फन्डको लागत घटाउन केन्द्रित छन्, सम्भवतः निकट भविष्यमा कर्जा विस्तारको गतिलाई मापन गर्दै। अर्को समूहले—विशेषगरी अन्तर्राष्ट्रिय मानकको कडा लागत–अनुशासनमा चल्ने—दर हल्का बढाएर विशिष्ट ग्राहक/टेनरमा सिग्नल पठाएका छन्। यसरी एउटै बजारमा आ–आफ्नो बैलान्स–शीटको अवस्थाअनुसार बैंकहरूको ब्याजदर नीति फरक–फरक देखिनु स्वाभाविक हो।

निक्षेपकर्ताले अहिले के गर्ने? छोटो अवधिका ‘टेनर–लेडरिङ’ (उही रकमलाई विभिन्न अवधिमा विभाजन) गर्ने, स्वतः नवीकरण (अटो–रोलओभर) हुँदा लागू दर के बन्छ भनेर शर्त प्रस्ट पार्ने, र ‘अधिकतम दर’ कुन रकम र कुन टेनरसँग मात्र लागू छ भन्ने सूक्ष्म अक्षर (फाइन प्रिन्ट) पढेर हेर्ने—यी आधारभूत सतर्कताले प्रतिफलमा अर्थपूर्ण फरक पार्न सक्छ। किनकि ‘अधिकतम’ भनिएको दर धेरैजसोमा ठूला रकम वा सीमित समयका लागि मात्रै लागू हुने प्रचलन पनि देखिन्छ। बैंक बद्लिँदा कर (टिडिएस), प्रिम्याच्योर ब्रेक–पेनाल्टि र काउन्टर–अफरको सम्भाव्यतासमेत जोडेर हेर्नुपर्छ।

आगामी महिना–दुईका लागि परिदृश्य के देखिन्छ? दशैं–तिहारको मौसमी खपतका कारण कर्जा निकासा अस्थायी रूपमा बढ्न सक्छ। त्यसले अल्पकालीन तरलता टाइट भए दर घट्ने गति सुस्त हुन वा स्थिरता आउन सक्छ। तर, समग्र अर्थतन्त्रमा कर्जा–मांगको दिगो सुधार नआएसम्म र प्रणालीमा थुप्रिएको निक्षेपको दबाब कायम रहेसम्म दरहरू ‘उच्च वृद्धि’ तर्फ फर्किने सम्भावना अहिले सीमित देखिन्छ। अर्थतन्त्रमा उत्पादनशील कर्जा विस्तार तीव्र भए मात्र निक्षेपदर स्थायीतर रूपमा माथि उक्लने आधार तयार हुन सक्छ।

समग्रमा, असोजमा प्रकाशित दरहरूले बैंकिङ प्रणाली अझै पनि तरलता–प्रधान अवस्थामा रहेको स्पष्ट सन्देश दिएका छन्। निक्षेपकर्ताका लागि प्रतिफल घट्नु निराशाजनक भए पनि ऋणी वर्गका लागि यो संकेत मध्यम–सकारात्मक छ। अबको फोकस बैंकहरूले लागत घटाएर मात्र होइन, वास्तविक क्षेत्रमा कर्जा प्रवाह बढाएर अर्थतन्त्रमा चालना दिन सक्छन् कि सक्दैनन् भन्नेमा रहनेछ—किनकि ब्याजदरको गणित अन्ततः उत्पादन र रोजगारीको यथार्थसँगै जोडिएको छ।