असार महिनामा वाणिज्य बैंकहरूले ब्याजदर घटाए: तरलता व्यवस्थापनको उद्देश्य

Author

NEPSE TRADING

वाणिज्य बैंकहरूले असार महिनाका लागि बचत तथा मुद्दती निक्षेपमा दिइने ब्याजदर घटाएका छन्। बैंकहरूले सार्वजनिक गरेका ब्याजदर तालिका अनुसार अधिकांश बैंकहरूले ब्याजदर घटाएका छन् भने केहीले आंशिक समायोजन मात्र गरेका छन्।

१. बचत खाताको ब्याजदर

बचत खाताको ब्याजदर ३.००% देखि ५.००% को दायरामा देखिन्छ।

सबैभन्दा बढी ब्याजदर माछापुच्छ्रे बैंक (५.००%) ले दिएको छ भने एशियन बैंक (३.००–३.०५%) मा सबैभन्दा न्यून देखिन्छ।

औसत रूपमा अधिकांश बैंकहरूले ४% भन्दा कम ब्याज प्रस्ताव गरेका छन्, जसले गर्दा छोटो अवधिका बचतकर्ताले ठूलो प्रतिफल पाउने सम्भावना घटेको छ।

२. व्यक्तिगत मुद्दती (१ वर्ष अवधिको)

सबैभन्दा बढी ब्याजदर: ५.७५% (प्राइम कमर्शियल बैंक)

सबैभन्दा कम ब्याजदर: ३.००% (एमसीसी बैंक)

अधिकांश बैंकहरूको एक वर्षे ब्याजदर ४.२५% देखि ५.५०% को दायरामा छ।

यसले देखाउँछ कि लामो समयसम्म पैसा राख्ने निक्षेपकर्ताले अझै पनि आकर्षक प्रतिफल पाउने अवस्था केही हदसम्म बाँकी छ।

३. संस्थागत मुद्दती निक्षेप

धेरैजसो बैंकले संस्थागत निक्षेपमा ३.००% – ४.५०% को ब्याजदर दिएका छन्।

एनआईसी एशिया बैंक (३.०४%–४.९५%) ले उच्च र दायरामा ब्याज प्रस्ताव गरेको छ।

४. ब्याजदर स्थिर राख्ने बैंकहरू

नबिल बैंक, प्रभु बैंक, र हिमालयन बैंक ले अघिल्लो महिनाको दरलाई निरन्तरता दिएका छन्।

यसले देखाउँछ कि यी बैंकमा तरलता सन्तुलित छ वा ब्याज घटाउने आवश्यक ठानेनन्।

ब्याजदर घटाउने कारणहरू:

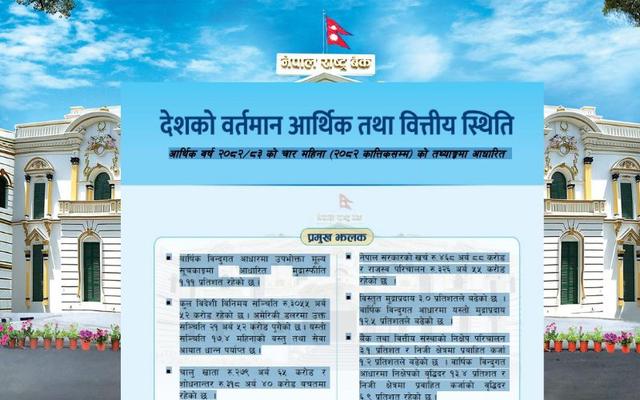

१. सरकारी खर्च वृद्धि

वर्षको अन्त्यतिर आउने सरकारी निकायबाट ठेक्काको भुक्तानीले तरलता प्रणालीमा तीव्र वृद्धि गरिरहेको छ। असार महिनाको शुरुवातसँगै धेरै सरकारी रकम बैंकमा जम्मा भएको देखिन्छ।

२. रेमिट्यान्समा बृद्धि

नेपाल राष्ट्र बैंकको पछिल्लो प्रतिवेदन अनुसार वैशाख महिनामा अहिलेसम्मकै उच्च रेमिट्यान्स भित्रिएको छ।

करिब साढे ४ खर्ब रुपैयाँको तरलता बैंक प्रणालीमा रहेको तथ्यांक छ।

३. तरलता व्यवस्थापनको उद्देश्य

तरलता अत्यधिक भएपछि बैंकहरूले ब्याजदर घटाएर अतिरिक्त रकम थाम्न प्रयत्न गरिरहेका छन्। ब्याजदर उच्च भएमा निक्षेपको खर्च बढ्छ, तर आवश्यकताभन्दा बढी तरलता हुँदा खर्च घटाउन ब्याजदर घटाउने निर्णय लिइन्छ।

बैंकहरू ब्याजदर घटाउने दिशामा छन् जुन तरलता व्यवस्थापन र खर्च नियन्त्रणको संकेत हो। बचतकर्ताले अब कम ब्याज प्राप्त गर्ने सम्भावना रहेको हुँदा लगानीको अन्य विकल्पतर्फ आकर्षण बढ्न सक्छ।

तर दीर्घकालीन रूपमा यो कदमले बैंकको ऋण प्रवाह क्षमता, निक्षेपको गति, तथा आर्थिक चक्रमा प्रभाव पार्न सक्छ। राष्ट्र बैंकले यही अवस्था नियमन गर्न वित्तीय सूचकांकहरू नजिकबाट अनुगमन गर्नुपर्ने आवश्यकता देखिन्छ।