बैंकमा बचत बढ्दै, साना वित्त कम्पनीमा ऋण फिर्ता नहुन सक्ने जोखिम

Author

NEPSE trading

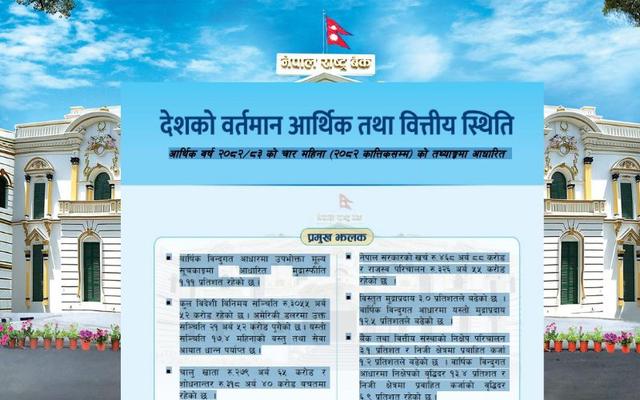

देशको बैंकिङ प्रणालीमा नागरिकको भरोसा बढ्दै गएको छ । राष्ट्र बैंकले सार्वजनिक गरेको तथ्यांकअनुसार वाणिज्य, विकास र वित्त कम्पनीहरूले देशको कूल गार्हस्थ उत्पादन (जीडीपी) को ११२.७३ प्रतिशत बराबरको निक्षेप संकलन गरेका छन् । यसले बैंकमा नागरिकको बचत प्रवाह सशक्त रूपमा बढेको पुष्टि गर्छ ।

यसै अवधिमा बैंकहरूले ९०.५४ प्रतिशत बराबरको कर्जा प्रवाह गरेका छन्, जसले आर्थिक क्रियाकलापमा बैंकिङ क्षेत्रको प्रत्यक्ष संलग्नता देखाउँछ । बैंकहरूले जम्मा गरेका निक्षेपको तुलनामा ८०.३१ प्रतिशत कर्जा प्रवाह गरिएको छ, जुन स्वस्थ अनुपात हो ।

तर, सबै प्रकारका वित्तीय संस्थाले कर्जा असुलीमा एकै खालको सफलता हासिल गरेका छैनन् । विशेषगरी ‘सि’ वर्गमा पर्ने साना वित्त कम्पनीहरूले दिएको कर्जाको ठूलो हिस्सा नासो हुन पुगेको देखिन्छ । तथ्यांकअनुसार, सि वर्ग संस्थाको कुल कर्जामध्ये १३.०४ प्रतिशत कर्जा नासो (NPL) मा परिणत भएको छ । यसले यस्ता साना संस्थामा जोखिम बढेको स्पष्ट देखाउँछ । यता, वाणिज्य बैंकमा नासो कर्जा दर ५.०५ प्रतिशत र विकास बैंकमा ५.५६ प्रतिशत रहेको छ ।

निक्षेपको संरचना

बैंकहरूमा रहेको कुल निक्षेपमध्ये स्थायी खाताको हिस्सा सबैभन्दा बढी ५०.५९ प्रतिशत छ । योभन्दा कम ३५.७४ प्रतिशत बचत खातामा र ५.६१ प्रतिशत चालु खातामा रहेको छ । यसले बैंकमा रहेका निक्षेपमध्ये धेरैजसो दीर्घकालीन खातामा रहेको र तरलता केही कम हुने सम्भावना पनि देखाउँछ ।

तरलता अवस्था

बैंकहरूले कुल निक्षेपको ७.३२ प्रतिशत नगद वा अन्य बैंकहरूमा राखेका छन् । सरकारी बन्ड तथा बिलहरूमा लगानीको हिस्सा १६.५९ प्रतिशत छ भने कुल तरल सम्पत्ति अनुपात २४.८५ प्रतिशत रहेको छ । यो अनुपातले बैंकहरू तत्काल निकासीको माग पूरा गर्न सक्षम रहेको देखाउँछ ।

पुँजीको अवस्था

राष्ट्रिय तथा अन्तर्राष्ट्रिय मापदण्डअनुसार बैंकहरूले कम्तीमा ८.५ प्रतिशत कोर पुँजी तथा ११ प्रतिशत सम्म कुल पुँजी राख्नुपर्ने हुन्छ । राष्ट्र बैंकले संकलन गरेको तथ्यांकअनुसार बैंकहरूको कोर पुँजी अनुपात ९.५७ प्रतिशत र कुल पुँजी अनुपात १२.४२ प्रतिशत छ । यसले बैंकहरूको वित्तीय अवस्था सुदृढ रहेको संकेत गर्छ ।

वित्तीय पहुँच र डिजिटल सेवा

हालसम्म देशभर ५४ वटा बैंक तथा वित्तीय संस्था सञ्चालनमा छन् । ती संस्थाहरूको ६ हजार ५ सय ७ वटा शाखा छन्, जसले ५९ लाखभन्दा बढी निक्षेप खाता तथा १९ लाख ५३ हजार कर्जा खाता सेवा दिइरहेका छन् ।

डिजिटल बैंकिङ सेवाको विस्तार उल्लेखनीय देखिएको छ ।

मोबाइल बैंकिङ प्रयोगकर्ताको संख्या २७३ लाख पुगेको छ ।

इन्टरनेट बैंकिङ प्रयोगकर्ता २४ लाख नाघेका छन् ।

कुल १३५ लाख डेबिट कार्ड, ३ लाख ६ हजार क्रेडिट कार्ड र २ लाख ४० हजार प्रिपेड कार्ड प्रयोगमा छन् ।

ब्याजदर हालको अवस्था अनुसार

औसत निक्षेपमा बैंकहरूले ४.३७ प्रतिशत ब्याज दिइरहेका छन्,

जसमा बचतमा ३.३८%, स्थायी निक्षेपमा ५.९७% र कल निक्षेपमा १.१०% ब्याज पाइन्छ ।

औसत कर्जा ब्याजदर ८.११ प्रतिशत छ ।

यो अनुपातले बैंकहरूलाई लगभग ३.७४% ब्याज फैलावट (Interest Spread) दिन्छ, जुन तिनीहरूको सञ्चालन मुनाफा कायम राख्न पर्याप्त मानिन्छ ।

वित्तीय विश्लेषकहरू भन्छन्, "वाणिज्य बैंकको अवस्था सन्तोषजनक देखिए पनि विकास बैंक र साना वित्त कम्पनीहरूमा कर्जा असुली कमजोर देखिएको छ । यस्ता संस्थाको निगरानी कडाइ गर्न आवश्यक छ । साथै, कर्जा वितरणमा गुणस्तरीय मूल्याङ्कन र जोखीम व्यवस्थापनमा ध्यान दिनु आवश्यक छ ।"

देशको बैंकिङ प्रणाली डिजिटल रूपमा फैलिँदो, कर्जा प्रवाहमा सन्तुलित र तरलतामा सक्षम देखिएको छ । तर, साना वित्त कम्पनीहरूको जोखिम, नासो कर्जाको वृद्धिदर र ऋणको गुणस्तर जस्ता पक्षमा समयमै सुधार नगरे आर्थिक स्थायित्वमा असर पर्न सक्ने विश्लेषकहरूको चेतावनी छ ।