बैंकिङ प्रणालीमा थपिएको तरलता संकट: कर्जा प्रवाहको सुस्तता, निक्षेपमा नयाँ रेकर्ड

Author

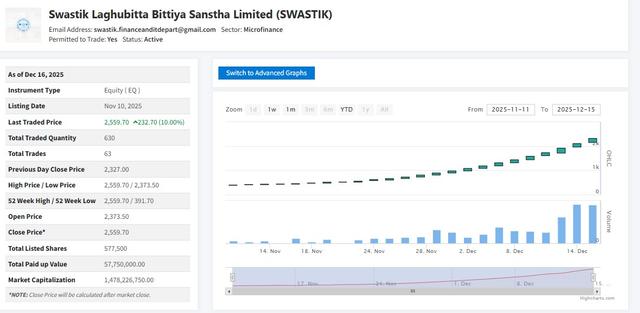

NEPSE trading

गत आर्थिक वर्षको मध्यदेखि सुरु भएको अधिक तरलताको संकट अहिले नेपाली बैंकिङ क्षेत्रकै प्रमुख चुनौती बनेको छ। मागको कमी, आर्थिक शिथिलता र लगानीयोग्य क्षेत्रमा कर्जाको न्यून मागका कारण बैंकहरूमा भारी मात्रामा रकम थुप्रिएको छ। बैंकहरूले कर्जा प्रवाह गर्न नसक्दा राष्ट्र बैंकलाई ब्याजदर करिडोर व्यवस्थापन गर्नसमेत हम्मेहम्मे परेको छ।

तरलता नियन्त्रणका उपाय:

राष्ट्र बैंकले जेठ ११ गते मात्र ३० अर्ब रुपैयाँ तरलता प्रशोचन गरेको छ। यो २१ दिनको निक्षेप संकलन उपकरण हो जसमा २.९६% औसत ब्याजदर कायम भयो। सो उपकरणमा २० बैंक तथा वित्तीय संस्थाबाट ६६ अर्बको आवेदन आए पनि राष्ट्र बैंकले लक्षित ३० अर्ब मात्र उठाएको हो।

यसरी हालसम्म ७६ पटकमा २५ खर्ब ६९ अर्ब र एसडीएफ मार्फत १७५ खर्ब ८८ अर्ब रुपैयाँ राष्ट्र बैंकमा राखिएको छ। एकैदिनमा मात्र १ खर्ब ६६ अर्ब कर्जा लगानी हुन नसकेको रकम राष्ट्र बैंकमा जम्मा भएको हो।

निक्षेपको रेकर्ड:

जेठ ८ गतेसम्म वित्तीय प्रणालीमा कुल निक्षेप ६९ खर्ब १ अर्ब पुगेको छ। तर सोही अवधिमा कर्जा भने ५५ खर्ब ३२ अर्ब मात्र प्रवाह भएको छ। यसले लगानीयोग्य रकम ६ खर्ब ७९ अर्ब देखाएको छ, तर बैंकहरूले केवल ७८.९७% CD रेसियो कायम गरेका छन्, जब कि ९०% सम्मको अनुमति छ।

ब्याजदरमा गिरावट:

तरलता अत्यधिक भएपछि बैंकहरूले निक्षेपको ब्याजदर घटाउँदै लगेका छन्। यसले कर्जाको आधारदर घटे पनि, कर्जा प्रवाहमा भने खासै सुधार आएको छैन। सेक्टरल डिमान्ड (घर, गाडी, सेयर) बाहेक उत्पादनमुखी क्षेत्रमा कर्जा वृद्धि सुस्त छ।

दीर्घकालीन ऋणपत्रको तयारी:

अधिक तरलता व्यवस्थापन गर्न सरकारले अब दीर्घकालीन विकास ऋणपत्र जारी गर्ने तयारी गरेको छ। यो उच्च प्रतिफल दिने आयोजनामा मात्र प्रयोग गरिने र अर्थ मन्त्रालयमार्फत आगामी एक वर्षभित्र कार्यान्वयन गरिने छ।

चुनौती: कर्जा प्रवाह र आर्थिक वृद्धि

राष्ट्र बैंकले चालु आर्थिक वर्षमा १२.५% कर्जा वृद्धि लक्ष्य लिएको भए पनि हालसम्म ७.१% मात्र वृद्धि भएको छ। आन्तरिक मागको अभाव, लगानी वातावरणको सुस्तता, र केही बैंकहरूमा पुँजी कोषको दबाबका कारण कर्जा प्रवाहमा समस्या देखिएको हो।

बैंकरहरूका अनुसार औद्योगिक, निर्माण र उत्पादन क्षेत्रमा लगानी वृद्धि भए मात्र कर्जा विस्तारमा सुधार आउनेछ। तर, हाल कर्जा विस्तार र ब्याजदरबीचको असन्तुलनले बैंकिङ प्रणाली असहज अवस्थामा पुगेको देखिन्छ।

वित्तीय प्रणालीमा अधिक तरलता हुनु आफैंमा संकट हो जबसम्म त्यसलाई उत्पादक क्षेत्रतर्फ मोड्न सकिँदैन। कर्जा प्रवाहलाई गति दिन बैंक, सरकार र नियामक निकायबीच सहकार्य गर्दै उत्पादनमुखी क्षेत्रमा लगानी प्रवाह बढाउनु नै दीर्घकालीन समाधान हो।